[ad_1]

L’industria cinese dei semiconduttori ha fatto molto parlare di sé nell’ultimo anno. Progressi tecnologici a 7 nm, sanzioni, nuove sanzioni, accuse di futuro dumping di semiconduttori e la Cina è l’unica regione a vedere una crescita anno su anno delle apparecchiature per semiconduttori nel 2023.

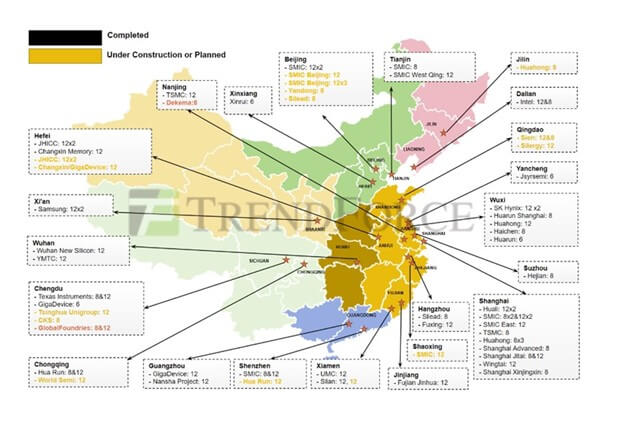

Trend Force ha pubblicato un rapporto all’inizio di novembre sui fab in Cina e sulla futura crescita dei fab in Cina. La Figura 1 mostra le ubicazioni e la proprietà delle fab. Ci sono alcune fabbriche straniere in funzione tra cui TSMC, UMC e Texas Instruments. La Hynix ora possiede lo stabilimento Intel Dalian e Global Foundries ha ceduto i suoi due stabilimenti a Chengdu. Secondo Trend Force, circa 44 fabbriche sono in produzione in Cina, con altre 22 o 23 in costruzione e 10 fabbriche future pianificate. Altro che cercare di raggiungere il dominio mondiale nell’industria dei semiconduttori, come temono molti, compreso il governo americano. Perché la Cina sta costruendo così tante fabbriche?

La Cina spende di più per importare semiconduttori che per petrolio greggio. Nel 2022 secondo un rapporto di Citibank, le vendite di semiconduttori hanno rappresentato il 15,3% delle importazioni rispetto al 13,5% del petrolio greggio. Il valore in dollari di queste importazioni ammonta a 415 miliardi di dollari. Nel 2022 la Cina ha prodotto o venduto al mondo (Cina inclusa) solo 180 miliardi di dollari di semiconduttori su un mercato dei semiconduttori da 574 miliardi di dollari. In cifre approssimative, le importazioni sono il doppio della produzione nazionale. Aggiungete le sanzioni, secondo cui non possono acquistare determinati chip sul mercato aperto, ed è comprensibile il motivo per cui la Cina sta costruendo fabbriche a un ritmo senza precedenti.

Il mondo ha reso la Cina il centro della produzione di molte cose, inclusa la microelettronica. La Cina è anche uno dei maggiori produttori di veicoli elettrici e sta aumentando rapidamente la sua energia rinnovabile. Ciò richiede un numero enorme di semiconduttori e semiconduttori di potenza, di cui la Cina è già un importante produttore.

Il tasso di crescita e la domanda di semiconduttori di potenza in Cina sono abbastanza forti da spingere ST Microelectronics a formare una joint venture con Sanan Optoelectronics per costruire una fabbrica di dispositivi di potenza SiC per i mercati automobilistico e energetico in Cina. La Cina sta lavorando per ridurre la propria dipendenza dalle importazioni di semiconduttori per poter soddisfare la maggior parte del consumo interno. Ciò avrà un impatto sulla quantità di importazioni di semiconduttori? Decisamente. Questo è probabilmente il motivo per cui ST Microelectronics e Texas Instruments costruiscono stabilimenti in Cina per i mercati automobilistico e industriale. Anche la Cina esporta un numero significativo di chip. Secondo l’articolo della Citi Bank, la maggior parte dei chip esportati costano meno di 1 dollaro. Nel 2021 la Cina ha esportato chip per un valore di 49,2 miliardi di dollari.

Un recente articolo su EE Times intervista l’ex sottosegretario del Dipartimento del Commercio (DoC), Nazak Nikakhtar, il quale prevede che la Cina presto scaricherà i chip legacy. Se si considera il numero di chip acquistati dalla Cina rispetto a quelli esportati, è improbabile che ciò accada per un po’. Un altro fattore che rende ciò improbabile è che la maggior parte dei produttori che producono questi chip legacy in Cina hanno ancora una notevole svalutazione sui loro libri contabili. Il deprezzamento della fabbrica e delle attrezzature aumenta il costo di tali chip. Quasi tutti gli stabilimenti legacy da 200 mm negli Stati Uniti, a Taiwan e in Europa sono stati cancellati e non hanno ammortamenti, ma solo costi operativi. Ciò riduce significativamente i costi di produzione dei chip e mantiene le fabbriche negli Stati Uniti e in Europa molto competitive nei prezzi.

Dal punto di vista delle apparecchiature per semiconduttori, queste nuove fabbriche sono state una buona notizia e una cattiva notizia per le aziende produttrici di apparecchiature per semiconduttori. La buona notizia è che la crescita dell’industria cinese dei semiconduttori ha contribuito ad alimentare la crescita dei mercati delle apparecchiature per semiconduttori nel 2022 e ad attenuare il rallentamento nel 2023. Nel 2022 i ricavi delle apparecchiature per semiconduttori sono stati di 79,85 miliardi di dollari dopo il terzo trimestre, nel 2023 dopo 3 trimestri. i ricavi delle apparecchiature per semiconduttori sono stati pari a 78,21 miliardi di dollari. Questo è molto meglio delle previsioni di gennaio 2023.

Nel 2022 la Cina ha rappresentato 21,9 miliardi di dollari di entrate legate alle apparecchiature e nel 2023 la Cina ha rappresentato 24,5 miliardi di dollari. Questo non rappresenta esattamente il 30% delle vendite totali di apparecchiature per semiconduttori. Alla fine del terzo trimestre solare del 2023, le aziende produttrici di apparecchiature per semiconduttori vedranno il 30% o più dei loro ricavi provenire dalla Cina. L’eccezione è ASML, che è al 26% dopo gli utili del terzo trimestre.

La cattiva notizia per le aziende di apparecchiature al di fuori della Cina è che, a causa delle sanzioni contro le società straniere che vendono determinati tipi di apparecchiature, nonché del tentativo cinese di creare un mercato di chip indipendente, le aziende cinesi di apparecchiature per semiconduttori stanno registrando una crescita superiore al mercato. Naura Technology, AMEC e ACM Research a metà anno del 2023 registrano rispettivamente una crescita del 68%, 27% e 47% rispetto al 2022. La maggior parte di questa è guidata dal mercato cinese.

Il mercato cinese mostra segnali di rallentamento? Non al momento! Con 22 fabbriche in diverse fasi di costruzione e altre 10 in arrivo, la Cina sta costruendo una solida infrastruttura di chip per la produzione di semiconduttori, l’imballaggio e la vendita di apparecchiature per supportare la propria domanda interna. Ci sarà un impatto sull’intero settore dei chip? Sì, man mano che la Cina diventerà indipendente, i 415 miliardi di dollari di importazioni di semiconduttori si trasformeranno in 415 miliardi di dollari di vendite interne di semiconduttori.

[ad_2]

Source link