[ad_1]

Le più colpite saranno le aziende in fase di crescita che necessitano di iniezioni di capitale nella fase finale per espandersi.

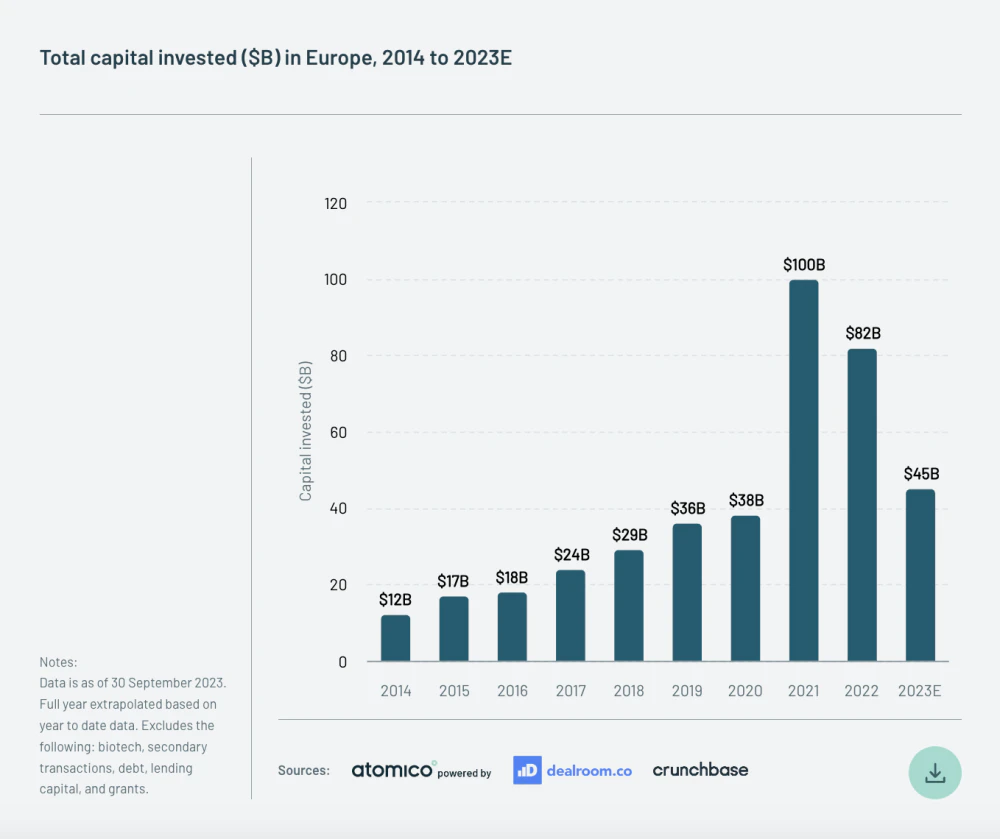

Ma l’Europa è l’unica regione in cui gli investimenti sono aumentati rispetto ai livelli del 2020 – del 18% – mentre la cifra prevista dagli Stati Uniti di 120 miliardi di dollari è un calo dell’1% rispetto al 2020 e le cifre per Cina e RoW dovrebbero diminuire del 7% e 8% , rispettivamente.

Gli investimenti nelle startup tecnologiche europee in fase avanzata si sono quasi esauriti poiché il mercato delle IPO rende le uscite poco attraenti.

Gli investimenti nelle startup tecnologiche europee in fase avanzata si sono quasi esauriti poiché il mercato delle IPO rende le uscite poco attraenti.

Considerando i fondi che investono sia in aziende pubbliche che private – i cosiddetti fondi cross-over – Atomico ha trovato solo quattro investimenti di questo tipo quest’anno rispetto agli 82 del 2021.

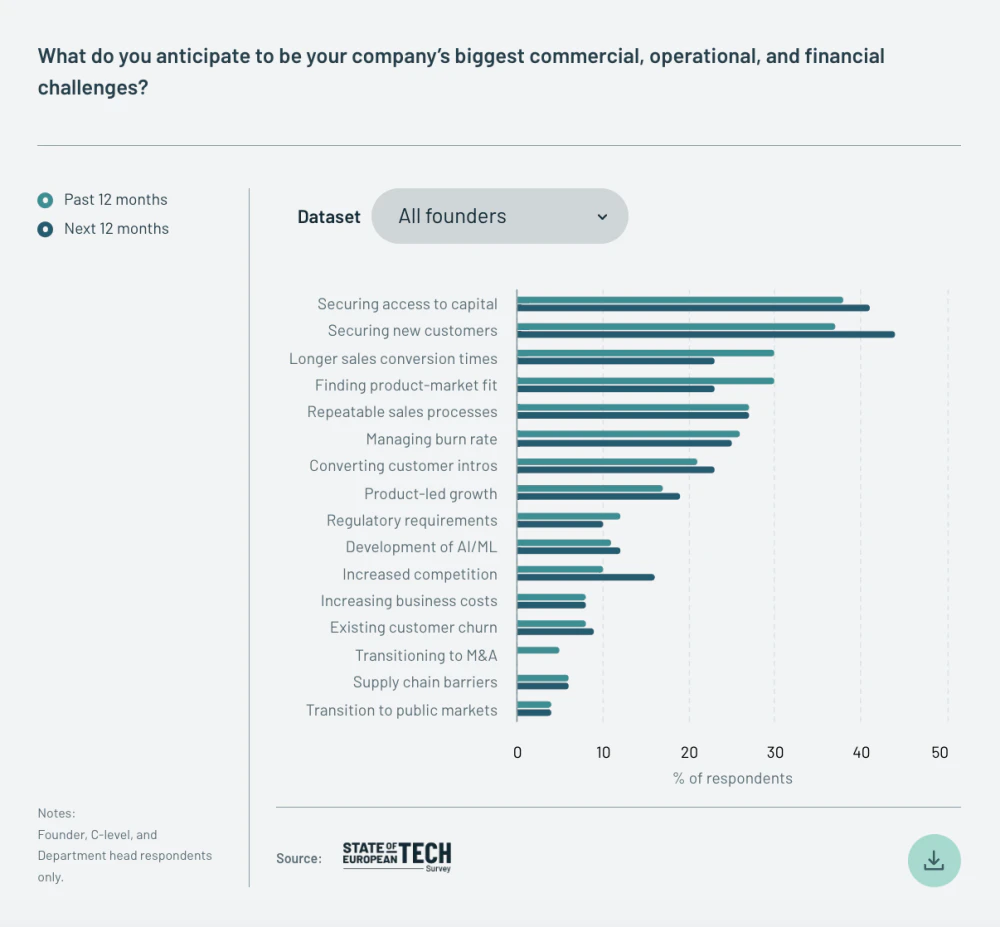

Negli ultimi 12 mesi, la raccolta di capitali è stata la sfida più frequentemente citata dai fondatori e dai leader senior delle startup, con il 38% che afferma che è stata la sfida più grande. Garantire i clienti è il secondo motivo di preoccupazione, con il 37% che afferma che si tratta della sfida più grande.

I fondatori non sono particolarmente ottimisti per il 2024: il 41% ha affermato che la raccolta di capitali sarebbe una delle sfide più grandi e il 44% ha affermato che garantirebbe i clienti

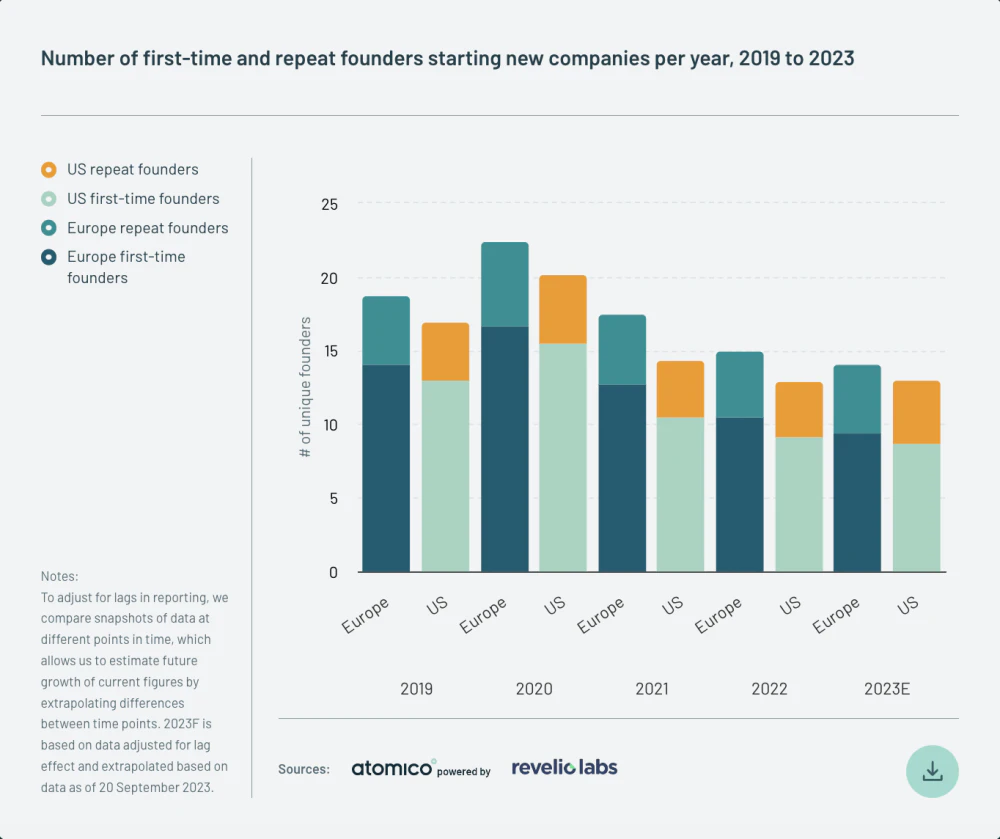

Sebbene il tasso di avvio di nuove imprese da parte dei fondatori sia diminuito del 30% rispetto al picco del 2020, ci sono più nuovi fondatori per la prima volta in Europa che negli Stati Uniti.

[ad_2]

Source link