[ad_1]

MILPITAS, California – 13 novembre 2023 – Il globale L’industria manifatturiera dei semiconduttori è sulla buona strada per la ripresa nel quarto trimestre del 2023, ponendo le basi per una crescita continua nel 2024, ha annunciato oggi SEMI nella pubblicazione del terzo trimestre del 2023 del Semiconductor Manufacturing Monitor (SMM) Report, preparato in collaborazione con TechInsights.

Si prevede che le vendite elettroniche registreranno un robusto aumento del 22% su base trimestrale nel quarto trimestre del 2023, aggiungendosi alla crescita del 7% registrata nel terzo trimestre del 2023. Si prevede che le vendite di circuiti integrati aumenteranno del 4% su base sequenziale dopo essere migliorate del 7% nel terzo trimestre del 2023 con il miglioramento della domanda finale. e le scorte si normalizzano.

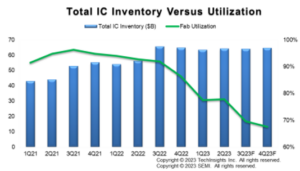

Nonostante il miglioramento delle vendite di elettronica e circuiti integrati, gli indicatori della produzione di semiconduttori rimangono deboli. I tassi di utilizzo delle fabbriche e le spese in conto capitale continuano a diminuire nella seconda metà di quest’anno. Nel complesso, si prevede che le spese in conto capitale sui segmenti non legati alla memoria supereranno la memoria nel 2023, ma anche la spesa nei segmenti non legati alla memoria ha iniziato a indebolirsi. Le spese in conto capitale totali nel quarto trimestre del 2023 si attestano ai livelli osservati nel quarto trimestre del 2020.

Mentre le vendite complessive di beni strumentali per semiconduttori stanno diminuendo in linea con le spese in conto capitale, la contrazione della spesa per attrezzature per la produzione di wafer si è rivelata molto inferiore al previsto quest’anno. Inoltre, si prevede che la fatturazione delle apparecchiature back-end aumenterà nel quarto trimestre del 2023.

“Mentre i mercati dei semiconduttori hanno registrato un calo anno su anno negli ultimi cinque trimestri, si prevede che la crescita anno su anno ritornerà nel quarto trimestre del 2023 poiché i tagli alla produzione si sono fatti strada attraverso la catena di approvvigionamento”, ha affermato Boris Metodiev, Direttore dell’analisi di mercato presso TechInsights. “D’altra parte, le vendite di apparecchiature front-end hanno registrato risultati molto migliori rispetto al mercato dei circuiti integrati, sostenute dagli incentivi governativi e dal riempimento degli arretrati, forza che dovrebbe continuare l’anno prossimo”.

“Nonostante i bassi tassi di utilizzo degli stabilimenti e il rallentamento delle spese in conto capitale nella seconda metà del 2023, prevediamo che la fatturazione delle apparecchiature di back-end raggiungerà il minimo nel quarto trimestre del 2023”, ha affermato Clark Tseng, Direttore senior di Market Intelligence presso SEMI. “Ciò segnerà un’importante svolta per l’industria manifatturiera dei chip, segnalando una ripresa dalla crisi con slancio crescente nel 2024”.

Il rapporto Semiconductor Manufacturing Monitor (SMM) fornisce dati end-to-end sull’industria manifatturiera dei semiconduttori a livello mondiale. Il rapporto evidenzia le tendenze chiave basate su indicatori di settore, tra cui beni strumentali, capacità produttiva e vendite di semiconduttori ed elettronica, e include una previsione del mercato dei beni strumentali. Il rapporto SMM contiene anche due anni di dati trimestrali e una prospettiva di un trimestre per la catena di fornitura di produzione di semiconduttori, comprese le principali società IDM, fabless, fonderia e OSAT. Un abbonamento SMM include report trimestrali.

Scarica un esempio di report sul monitoraggio della produzione di semiconduttori.

Per ulteriori informazioni sul rapporto o per iscriversi, contattare il team di Market Intelligence di SEMI all’indirizzo mktstats@semi.org. I dettagli sui dati di mercato SEMI sono disponibili su Dati di mercato SEMI.

A proposito di SEMI

SEMI® collega 3.000 aziende associate e 1,3 milioni di professionisti in tutto il mondo per far avanzare la tecnologia e il business della progettazione e produzione di componenti elettronici. I membri SEMI sono responsabili delle innovazioni nei materiali, nel design, nelle apparecchiature, nel software, nei dispositivi e nei servizi che rendono possibili prodotti elettronici più intelligenti, più veloci, più potenti e più convenienti. L’Electronic System Design Alliance (ESD Alliance), FlexTech, la Fab Owners Alliance (FOA), il MEMS & Sensors Industry Group (MSIG) e il Consorzio SOI sono comunità tecnologiche strategiche SEMI. Visita www.semi.org, contatta uno dei nostri uffici in tutto il mondo e connettiti con SEMI su LinkedIn e X (ex Twitter) per saperne di più.

[ad_2]

Source link