[ad_1]

“Non è finita finché non è finita.” è un detto di Yogi Berra usato frequentemente. L’attuale ciclo dei semiconduttori ha questa sensazione. Mentre per alcune parti sembra essere finita, per altre sembra che la maggior parte dei segmenti siano in fondo e non ci sono forti indicatori di crescita per il settore.

Poco più di un anno fa, nel secondo trimestre del 2022, le società di memoria e processori stavano rapidamente entrando in una fase di recessione con i primi accenni di declino trimestre su trimestre o anno su anno. Le aziende nel settore dei microcontrollori e dei servizi spaziali analogici per il segmento automobilistico registravano ancora una crescita da piatta a positiva poiché il settore automobilistico registrava ancora carenza di alcuni chip. L’industria delle apparecchiature per semiconduttori era ancora in difficoltà e non avrebbe visto l’impatto iniziale del rallentamento fino al primo o al secondo trimestre del calendario del 2023.

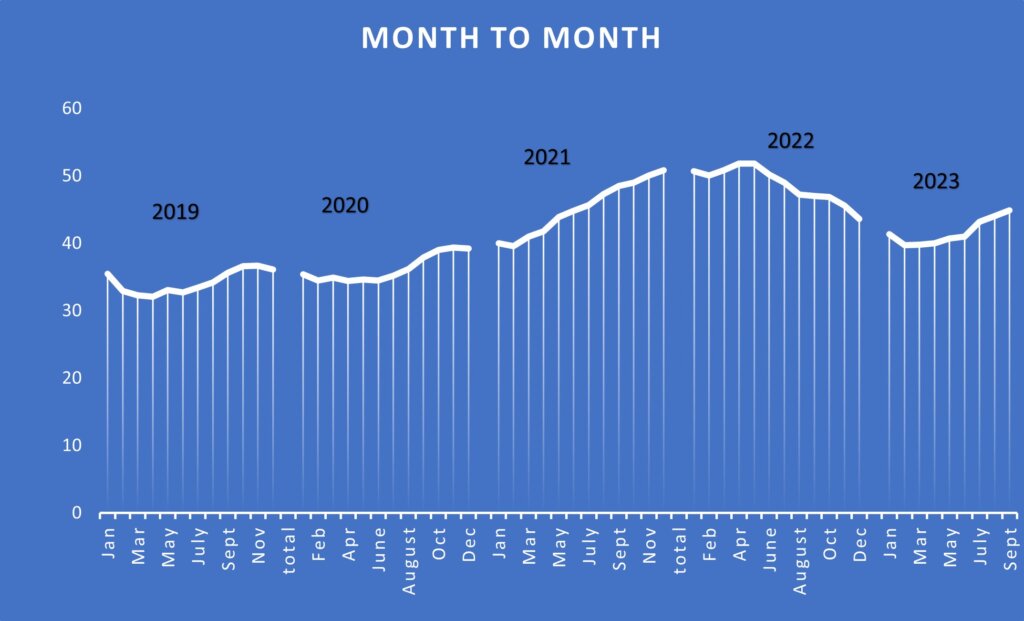

Mentre l’industria dei semiconduttori chiudeva il 2023 ed entrava nel 2024, le prospettive erano ancora nebulose. A partire dal secondo trimestre del 2023 i segmenti delle memorie e della logica all’avanguardia hanno iniziato a vedere uno slancio positivo. Al contrario, il lato microcontrollore, analogico e di potenza del business ha visto un quarto trimestre 2023 debole. Infineon ha annunciato un tasso di crescita del 5% per il prossimo anno fiscale. Il settore delle attrezzature ha dato segnali contrastanti per il 2023, con alti e bassi, a seconda del segmento di business e dell’area geografica in cui sono più forti. I dati della Silicon Industry Association (SIA) nella Figura 1 mostrano la forma dell’ultimo ciclo e l’inizio della ripresa mentre il settore entra nel 2024.

A seconda del punto di vista, l’attuale ciclo dei semiconduttori è iniziato alla fine del 2019, con una breve interruzione dovuta alla pandemia, per poi prendere il massimo nella seconda metà del 2021. Al suo Industry Strategy Symposium (ISS), nel 2022, SEMI prevedeva che entro la fine del decennio sarebbe stato possibile realizzare 1.000 miliardi di dollari di entrate per l’industria dei semiconduttori. Come mostra il grafico, nel maggio 2022 i ricavi mensili dei semiconduttori hanno iniziato a diminuire.

Nell’orizzonte temporale di novembre 2022, gli analisti erano cautamente ottimisti riguardo alla recessione. Gartner ha registrato un calo del 3,6% e nelle previsioni del WSTS per l’autunno 2022, i suoi analisti prevedevano un calo del 4,1% per il 2023. Sul fronte delle apparecchiature, SEMI prevedeva un calo del 16,8% per il 2023.

All’ISS 2023, il consenso del panel di analisti era che i ricavi dei semiconduttori sarebbero diminuiti di circa il 5%. L’unica eccezione è stata Malcolm Penn di Future Horizons, che aveva previsto un calo del 20% nei ricavi dei semiconduttori con una ripresa nel 2024. Sul fronte delle apparecchiature, il consenso era di un calo dal 15% al 22% con una ripresa nel 2024. Mark Thirsk di Linx Consulting aveva previsto una flessione di due anni per le attrezzature, con un calo del 13% nel 2023 e del 27% nel 2024. Per la cronaca, a quel tempo sembrava probabile una flessione di due anni per le attrezzature.

Cosa è realmente successo

La previsione è una scienza inesatta che dipende fortemente dalle tue ipotesi, così come dal tuo istinto, poiché non esistono due recessioni uguali e qualcosa fuori dagli schemi può arrivare e modificare in modo significativo tali ipotesi. Cosa è successo nel 2023 e dove sembra che il settore sia diretto nel 2024?

Due delle tante ipotesi per il 2023 erano che la Cina avrebbe registrato una forte ripresa nel secondo semestre e che il 5G e la Cina avrebbero contribuito a spingere gli acquisti di telefoni cellulari e quindi fornire alcuni punti positivi durante l’anno. Questi presupposti aiuterebbero il recupero della memoria e genererebbero entrate logiche. Nessuna di queste ipotesi si è concretizzata. Di conseguenza, i prezzi delle memorie hanno continuato a diminuire per gran parte dell’anno, stabilizzandosi solo quando le scorte sono state elaborate o cancellate, con un conseguente calo dei ricavi superiore al 30% per il segmento dipendente dalla crescita del quarto trimestre 23. Anche le aziende che costruiscono computer e processori mobili hanno registrato un calo dei ricavi superiore al 10% per quei segmenti, di cui il 10% è stato il lato positivo.

Punti luminosi nella memoria ad alta larghezza di banda

I principali fattori positivi per la memoria nel 2023 sono stati la memoria a larghezza di banda elevata (HBM) per l’intelligenza artificiale (AI) e le applicazioni automobilistiche. L’intelligenza artificiale e l’automotive sono stati segmenti che hanno avuto una crescita positiva in tutto il settore. Per i produttori di unità microcontrollori (MCU) e chip di potenza, il settore automobilistico e quello dell’elettrificazione hanno portato a un anno positivo per la maggior parte di questi produttori.

Ciò ha portato a un anno un po’ insolito in cui i produttori di MCU e analogici hanno registrato una crescita, mentre i produttori di memorie, PC e logica mobile si sono avviati verso un anno negativo dal punto di vista della crescita. In genere, quando si verifica una recessione, i ricavi diminuiscono a tutti i livelli, quindi la crescita del settore automobilistico e dei semiconduttori di potenza è uno degli aspetti unici di questo ciclo. Poiché le energie rinnovabili guidano l’elettrificazione della rete e il mercato dei veicoli elettrici (EV) continua a crescere, sarà interessante vedere se i settori automobilistico e dei semiconduttori di potenza continueranno ad avere un ciclo diverso rispetto ai segmenti informatico e di consumo.

Nel segmento delle apparecchiature, nel 2023 si sono verificati notevoli distacchi all’avanguardia. Ci sono stati anche ritardi con il primo stabilimento TSMC a Phoenix. Anche le restrizioni in Cina hanno avuto un impatto, ma non così significativo come si temeva inizialmente, e alcune aziende produttrici di apparecchiature hanno trascorso anni fantastici in Cina. In Cina e nel mondo, i segmenti energetico, automobilistico, delle comunicazioni, industriale e IoT hanno continuato ad acquistare attrezzature.

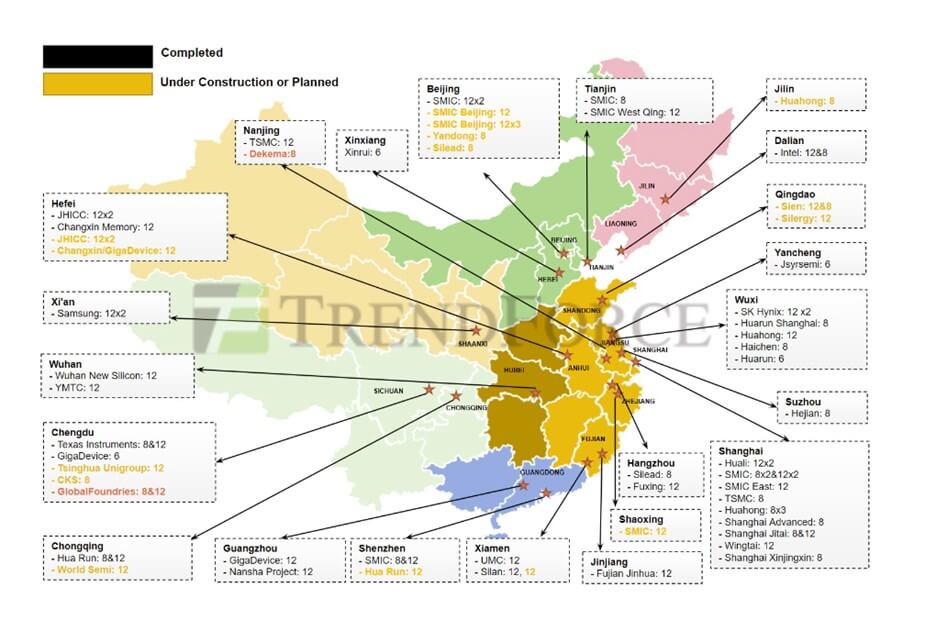

Secondo Trend Force, in Cina ci sono attualmente 22 o 23 fabbriche in diverse fasi di costruzione e altre 10 in programma. Si prevede che la maggior parte di questi sarà di 28 nm e oltre con quindici da 300 mm e otto da 200 mm (Figura 2). Si tratta di una quantità significativa di apparecchiature poiché alcune di queste fabbriche, una volta completate, eseguiranno 100.000 avviamenti di wafer al mese. A seconda delle sanzioni sulle attrezzature, la crescita manifatturiera cinese continuerà a fungere da motore per le vendite di attrezzature nel prossimo ciclo. Il carburo di silicio (SiC) per l’elettrificazione e i veicoli elettrici sarà un’area di crescita chiave per le fabbriche da 200 mm.

Vedremo la crescita nel 2024?

Dove si prevede che andrà a finire il settore nel 2023 e quali sono le ipotesi di crescita nel 2024? Al momento della stesura di questo articolo, gli ultimi numeri SIA pubblicati risalivano al settembre del 2023. Il settore dei chip deve vedere una crescita di circa il 4% su base trimestrale per raggiungere la previsione WSTS di un calo del 10%. Ciò porterebbe i ricavi dei chip a 515 miliardi di dollari per il 2023. I ricavi del terzo trimestre sono cresciuti del 10% rispetto al secondo trimestre, quindi si spera di poter affermare con certezza che esiste un’opportunità per un certo rialzo di questi numeri e che l’anno finirà un po’ meglio di quanto attualmente previsto.

Sul fronte delle attrezzature per le poche aziende più importanti, sembra che la crescita dei ricavi oscillerà da una crescita positiva del 29% a un calo del 25%, quindi ora sarà difficile determinare dove finiranno le attrezzature per il 2023 fino a quando non saranno disponibili i numeri finali. Le società cinesi di apparecchiature stanno avendo un anno eccezionale, che aiuterà anche i numeri di fine anno. Per il quarto trimestre dell’anno solare 2023, ASML prevede una crescita positiva del 4% nel quarto trimestre rispetto al terzo trimestre. Altre società di apparecchiature prevedono una crescita da piatta a leggermente inferiore per il quarto trimestre dell’anno solare 2023. Pertanto, mentre i ricavi dei chip stanno migliorando, sembra che il segmento delle apparecchiature stia prendendo una breve pausa mentre si avvicina al 2024.

Per il 2024 la previsione più recente sul mercato dei chip è quella di IDC che prevede una crescita del 20,2%. Le previsioni di primavera del WSTS prevedevano una crescita dell’11% per il 2024, che probabilmente vedrà un aggiornamento nel rapporto dell’autunno 2023. Altri rapporti stanno iniziando ad emergere e attualmente si collocano tra le previsioni di cui sopra.

Fattori chiave per il recupero

Quali sono i fattori chiave per la ripresa? Secondo le più recenti previsioni di Gartner, la spesa IT aumenterà dell’8%. I sistemi di data center rappresentano il driver principale, con una crescita del 9,5% su base annua, poiché i data center cloud e AI continuano ad espandersi. Secondo Gartner, il mercato dei PC dovrebbe registrare una crescita del 4,9%. La crescita della telefonia mobile sarà nella stessa direzione a seconda del successo dei modelli recentemente lanciati.

Gli aumenti a livello di sistema guideranno la crescita dei chip, ma come fa l’industria dei chip ad arrivare a una crescita del 20%? Dal punto di vista dei chip, il prezzo di vendita richiesto (ASP) più elevato per le DRAM HBM e le DRAM con prestazioni più elevate per sistemi come EV costituiranno il fattore chiave per la crescita della memoria. Si prevede che la NAND vedrà una crescita nel corso dell’anno man mano che crescerà la necessità di storage.

Prima e durante gli annunci sugli utili del terzo trimestre, Intel, AMD, QUALCOMM, Samsung e Nvidia hanno discusso dei processori per un nuovo PC abilitato all’intelligenza artificiale e delle applicazioni mobili AI che sarebbero diventati disponibili nel 2024. Questi nuovi dispositivi utilizzerebbero un processore progettato per consentire Prestazioni dell’intelligenza artificiale e spostamento dell’intelligenza artificiale dal cloud al dispositivo locale. A seconda della domanda, questi nuovi dispositivi potrebbero rappresentare un driver di mercato per chip di fascia alta con ASP più elevati prima della fine del 2024. La domanda da porsi è se le industrie o i consumatori siano invogliati ad acquistare questi nuovi PC e dispositivi mobili.

Sul fronte delle attrezzature, la domanda sarà trainata dall’equipaggiamento delle nuove fabbriche avanzate che entreranno in funzione nel 2024 e nel 2025. La Cina probabilmente continuerà ad avere una forte domanda per attrezzare le sue fabbriche. Una parte fondamentale dell’equazione è la velocità con cui la capacità che è stata messa offline durante questa recessione verrà riassorbita. I tassi di utilizzo della fonderia sono attualmente nell’ordine del 70% ed è probabile che l’utilizzo della fabbrica di memoria sia in un intervallo simile. Pertanto, le previsioni sulle attrezzature per il 2024 dipendono fortemente dalla domanda finale e dal miglioramento dell’utilizzo degli stabilimenti prima che gli acquisti di attrezzature regolino una ripresa significativa.

Anche se le previsioni sui chip nel quarto trimestre saranno probabilmente nell’ordine del 10-20%, a causa di quello che sembra un 2023 più forte del previsto per le apparecchiature per la produzione di semiconduttori, è possibile che le vendite di apparecchiature inizieranno l’anno lentamente, per poi iniziare a rallentare. aumento nella seconda metà del 2024, chiudendo l’anno vicino al numero positivo del 10% previsto. Tuttavia, perché ciò accada, sono molti i presupposti che devono essere rispettati. Nel terzo trimestre del 2023, la spesa dei consumatori ha rallentato. Gli analisti dovranno determinare se questa tendenza continuerà nel 2024 mentre elaborano le loro previsioni.

Si dice che anche Yogi Berra abbia detto che è difficile fare previsioni, soprattutto riguardo al futuro. Mi aspetto che il 2024 sia uno di quegli anni in cui i fattori trainanti della crescita non emergeranno chiaramente.

Questo articolo è apparso per la prima volta nell’Annuario 3D InCites 2024. Leggi la questione qui.

[ad_2]

Source link