[ad_1]

A partire dal 1° agosto 2023, la Cina ha imposto restrizioni all’esportazione dei prodotti di gallio (Ga) e germanio (Ge).

Queste restrizioni sono viste come una ritorsione contro le sanzioni statunitensi e dell’UE nei confronti della Cina, che hanno limitato l’esportazione di chip e attrezzature per la produzione di chip. Secondo Wei Jianguo, ex viceministro del commercio, gli ultimi limiti alle esportazioni cinesi sono solo un punto di partenza e la Cina ha altre opzioni sanzionatorie nel caso in cui gli Stati Uniti dovessero imporre restrizioni tecnologiche più severe.

In effetti, la Cina ha segnalato che potrebbe limitare l’esportazione di minerali delle terre rare verso gli Stati Uniti mentre il conflitto commerciale tra i due paesi si intensifica.

Secondo quanto riferito, i controlli della Cina si applicheranno a otto prodotti di Ga: antimoniuro di gallio, arseniuro di gallio (GaAs), gallio metallico, nitruro di gallio (GaN), ossido di gallio, fosfuro di gallio, seleniuro di gallio e arseniuro di gallio indio.

Si applicheranno anche a sei prodotti Ge: biossido di germanio, substrato di crescita epitassiale di germanio, lingotto di germanio, germanio metallico, tetracloruro di germanio e fosfuro di zinco-germanio.

Agli esportatori cinesi sarà richiesto di ottenere licenze dal Ministero del Commercio per continuare a spedire questi materiali fuori dal Paese. Inoltre, devono fornire informazioni complete sugli acquirenti esteri e sulle loro richieste. A partire da ora, non esistono divieti assoluti per paesi o utenti finali specifici.

Nel breve termine, questi controlli sembrano portare a prezzi più alti per Ga e Ge, nonché a tempi di consegna più lunghi.

Tuttavia, la dipendenza dei principali produttori cinesi di smartphone come Vivo, Oppo, Xiaomi e Honor dai fornitori stranieri per componenti basati su GaAs è un paradosso affascinante. La Cina non dispone di validi fornitori nazionali di componenti e moduli RF, in particolare nel campo della tecnologia basata su GaAs. Pertanto, queste aziende cinesi fanno molto affidamento su fonti estere come Broadcom, Skyworks, Qorvo e Qualcomm per soddisfare la loro domanda di tali componenti. Si prevede quindi che le aziende statunitensi ed europee, in particolare quelle coinvolte nella fornitura di componenti RF, saranno ancora in grado di approvvigionarsi di Ga dalla Cina.

Sfondo

Nel gennaio 2021 il Dipartimento dell’Energia ha pubblicato il rapporto “Minerali e materiali critici”, che elencava la strategia del DOE per supportare le catene di approvvigionamento nazionali di minerali e materiali critici.

Nel 2022, lo United States Geological Survey ha pubblicato un nuovo elenco di 50 materie prime minerali fondamentali per l’economia e la sicurezza nazionale degli Stati Uniti dopo un’ampia valutazione multi-agenzia. L’Energy Act del 2020 definisce un “minerale critico” come “un minerale non combustibile o un materiale minerale essenziale per la sicurezza economica o nazionale degli Stati Uniti e che ha una catena di approvvigionamento vulnerabile a interruzioni”. I minerali critici sono anche caratterizzati come “che svolgono una funzione essenziale nella fabbricazione di un prodotto, la cui assenza avrebbe conseguenze significative per l’economia o la sicurezza nazionale”. Ga e Ge sono entrambi in quella lista.

Entrambi sono inoltre elencati nell’elenco dei “35 minerali assolutamente critici per la sicurezza degli Stati Uniti”.

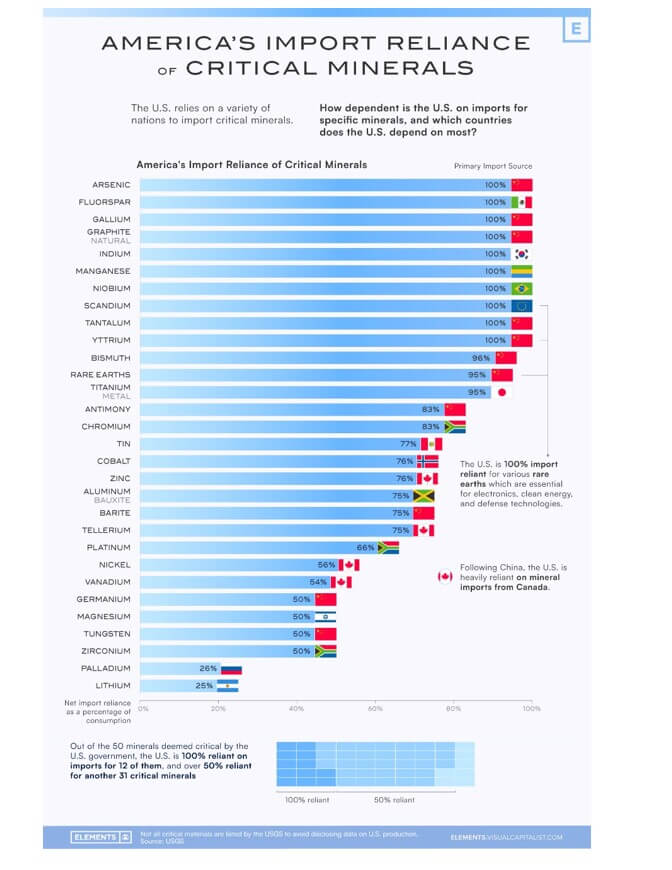

Nel grafico sottostante si può vedere che facciamo molto affidamento sulla Cina per l’acquisto di molti di questi materiali, tra cui Ga e Ge.

Da questi studi, è ovvio che la Cina domina sia il processo di estrazione che il processo di raffinazione dei minerali più critici.

Posizione Ga e Ge della Cina

La Cina domina la catena di approvvigionamento mondiale essendo in grado di utilizzare energia da carbone a basso costo, salari bassi e norme ambientali permissive per eseguire la lavorazione per l’estrazione di questi minerali. La Cina ha esportato Ga e Ge a costi relativamente bassi, consentendole di diventare il fornitore globale dominante. Sebbene i metalli non siano rari, sono stati mantenuti a buon mercato dalla Cina e possono essere relativamente costosi da estrarre altrove.

Secondo la Critical Raw Materials Alliance (CRMA), un’associazione industriale europea, la Cina produce circa il 60% del Ge mondiale e circa l’80% del Ga.

La Cina controlla circa il 60% di tutte le forniture di Ge. L’elemento deriva in due modi principali, come sottoprodotto della produzione di zinco e dal carbone. Questi rappresentano rispettivamente circa il 75% e il 25% dell’offerta totale.

Altre fonti di Ga e Ge

Questi elementi non sono rari, il problema è la capacità di elaborazione. Non vi è alcun motivo per cui gli Stati Uniti non possano elaborare questi materiali. Il problema è il costo. La lavorazione negli Stati Uniti costa di più che in Cina. Qualcuno deve fare gli investimenti e avere il sostegno del governo e dell’industria per costruire gli impianti necessari. Il problema è che possono farlo, ma se la Cina revoca il divieto, gli utenti finali torneranno alla fonte più economica.

La maggior parte del Ge è un sottoprodotto della produzione di zinco e delle ceneri volanti di carbone. La Cina produce circa il 60% del Ge mondiale, mentre il resto proviene da Canada, Finlandia, Russia e Stati Uniti. Il gallio si trova in tracce nei minerali di zinco e nella bauxite, mentre il metallo Ga viene prodotto durante la lavorazione della bauxite per produrre alluminio. Secondo il CRMA, circa l’80% viene prodotto in Cina. Nel 2022 la Cina ha esportato 43,7 tonnellate di Ge greggio e lavorato e 94 tonnellate di Ga.

Qualora si verificassero interruzioni, tuttavia, l’industria dei metalli e quella mineraria hanno opzioni per contribuire a colmare il deficit. Ad esempio, negli Stati Uniti e in Australia, Ge e Ga possono essere recuperati come sottoprodotti dalle raffinerie di zinco e allumina. Tuttavia, ci vorrà del tempo per mettere in piedi le infrastrutture.

Applicazioni Ge e Ga

Il germanio viene utilizzato in applicazioni militari come dispositivi per la visione notturna, nonché sensori di immagini satellitari e SiGe per le comunicazioni in fibra ottica. Le celle solari basate sul Ge alimentano un numero significativo di satelliti utilizzati nelle missioni spaziali. Il Ge è particolarmente utile nelle tecnologie spaziali come le celle solari perché è più resistente alle radiazioni cosmiche rispetto al silicio.

Il 95% del Ga viene utilizzato per produrre GaAs da utilizzare nella microelettronica. Solo poche aziende – una in Europa e le altre in Giappone e Cina – riescono a produrlo con la purezza richiesta, afferma il CRMA. Anche la società canadese Neo Performance Materials afferma di produrre Ga con la purezza richiesta. Il GaAs viene utilizzato nei dispositivi di comunicazione radar e radio, nell’elettronica di consumo, nelle comunicazioni automobilistiche, militari, RF e ottiche. satelliti e LED.

Nel frattempo, il GaN viene utilizzato nei semiconduttori in componenti come veicoli elettrici, sensori, comunicazioni radio di fascia alta, LED e lettori Blu-Ray. Si prevede che il suo utilizzo aumenterà in modo significativo.

Le norme sull’esportazione di Ga e Ge potrebbero portare a una potenziale interruzione della catena di approvvigionamento per questi produttori di substrati.

Produzione di substrati GaAs e Ge

Le materie prime di gallio costituiscono circa il 50% del prezzo del substrato GaAs. Ciò dovrebbe produrre incertezza e potenziale volatilità dei prezzi nel mercato dei substrati di GaAs e Ge.

D’altro canto, l’impatto sui prezzi dei wafer GaN-on-Si e GaN-on-SiC, utilizzati principalmente per applicazioni di potenza e RF, potrebbe non essere così grave come quello dei substrati a base di Ga e Ge. Questo perché l’epitassia del GaN utilizza fonti di Ga in basse quantità, per produrre strati di solo pochi micrometri di spessore.

Aziende come AXT (Stati Uniti), Freiberger (Germania) e Sumitomo Electric (Giappone) sono fornitori di substrati GaAs. AXT fa una significativa dipendenza dalla Cina. AXT fabbrica tutti i suoi prodotti in Cina e possiede parzialmente aziende cinesi di materie prime che producono gallio ad elevata purezza. La filiale cinese di AXT, Tongmei, sta attualmente cercando i permessi per esportare substrati di GaAs e Ge.

Scorte strategiche per la difesa

Secondo USGS, le importazioni statunitensi di gallio metallico e wafer GaAs nel 2022 valevano rispettivamente circa 3 milioni di dollari e 200 milioni di dollari.

Il Dipartimento della Difesa ha scorte strategiche statunitensi per il Ge, ma attualmente non ha riserve di inventario per il Ga.

I principali appaltatori della difesa non acquistano direttamente Ga e Ge, ma piuttosto acquistano semiconduttori da fornitori che acquistano Ga e Ge cinesi. Le restrizioni su tale fornitura rallenteranno potenzialmente la produzione dei sistemi DOD e/o ne aumenteranno i costi.

Il Dipartimento della Difesa alla fine dovrà trovare fonti alternative per gallio e germanio “che si tratti di estrazione diretta, produzione diretta, raffinazione o produzione diretta, o da un programma di riciclaggio di apparecchiature obsolete”.

Per tutte le ultime novità sull’Advanced Packaging restate collegati a IFTLE……………….

[ad_2]

Source link